Her kan du finde alle oplysninger om den aktuelle forsyningssituation for aluminium, træ, stål og fragt.

Generelt

Oplysninger

Materialetillægget (MTZ) omfatter ingen tillægsgebyrer og svarer til de rene ekstraomkostninger for sædepladerne som følge af indkøbssituationen. På grund af den store ordremængde med forlængede leveringstider forbeholder vi os ret til at tilpasse MTZ til omstændighederne fra sag til sag.

På grund af den lange leveringstid for stål kan dette ikke repræsenteres på nogen anden måde, da det dyrere materiale løber direkte ind i produktionen og forarbejdes til slutproduktet for dig.

Desværre er vi også tvunget til at købe ind til stadig højere indkøbspriser og mere ekstreme indkøbsbetingelser for ikke at bringe forsyningskæderne i fare. Derfor er vi nødt til at opkræve inflationstillæg. En prognose for den videre prisudvikling er ikke mulig på nuværende tidspunkt.

Vi håber, at situationen snart vil lette sig.

Dit team fra proroll & NORTHCOMP

10.08.2022

UENDELIG TRAFIKPROP

Selv om situationen inden for containertransport ikke blev yderligere forværret i juli, er der næppe nogen forbedring i sigte. Der er dog næppe nogen forbedring i sigte. Det betyder, at situationen inden for vare- og varehandel fortsat er anspændt.

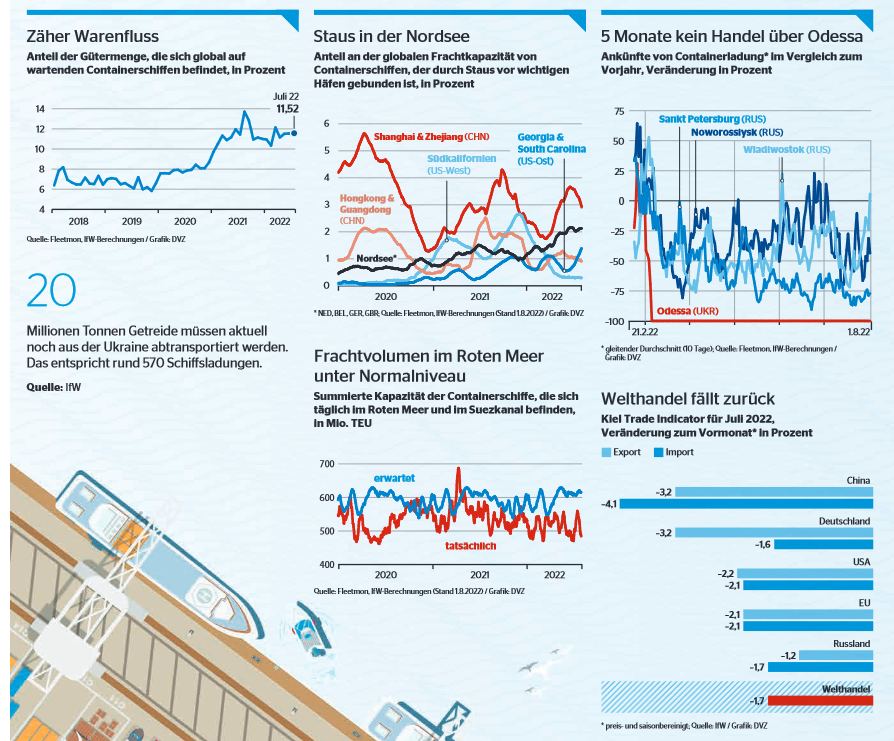

Overbelastningssituationen i den globale containertransport blev hverken forbedret eller forværret i juli. Dette fremgår af en evaluering af aktuelle skibspositioner foretaget af Kiel Institute for the World Economy (IfW). Det betyder, at 11,5 % af de varer, der transporteres på verdensplan, i øjeblikket transporteres med stationære containertransportører. Siden slutningen af 2020, og dermed i 20 måneder, har andelen nu ligget over det højeste niveau i årene før Corona 2018 og 2019.

Samtidig er der fortsat usædvanlig lang overbelastning i Nordsøen. I begyndelsen af august var mere end 2% af den globale fragtkapacitet stadig bundet der. Ifølge IfW er mere end 20 containerskibe siden den 4. august fastlåst i den tyske bugt og venter på klarering i Hamborg eller Bremerhaven. Fragtmængden i Rødehavet, der er den vigtigste handelsrute mellem EU og Asien, ligger fortsat langt under det forventede normale niveau. Ifølge IfW skyldes denne forskel i vid udstrækning manglende fragt fra Europa til Asien. Overbelastningen i de tyske Nordsøhavne bidrager også hertil, da containerskibe ikke længere kan sejle af sted til tiden. Derimod er der tegn på lettelse i Shanghais havn efter afspærringen.

I Ukraine anvendes i det mindste alle tre havne, der er nævnt i den internationale kornoverenskomst i storbyen Odessa og omegn, nu igen til landbrugseksport. For vigtige russiske havne viser IfW-dataene: I havnen i Sankt Petersborg, hvor varer ankommer fra Europa, har der været en vedvarende nedgang i mængderne. Til gengæld er havnene Vladivostok og Novorossiysk, som er centrale for handelen med Asien, ved at komme sig noget.

En algoritme fra IfW evaluerer skibsbevægelserne og omsætter dem til handelsdata. Kiel Trade Indicator estimerer importen og eksporten fra 75 lande og regioner. Den seneste opdatering af data viser, at den globale varehandel sandsynligvis faldt i juli i forhold til den foregående måned, dvs. i det mindste justeret for prisstigninger og sæsonmæssige påvirkninger. Indikatorværdierne er også negative for de store økonomier. "De ligger stadig inden for det normale udsving og kan fortolkes som en modbevægelse nedad i forhold til de delvist høje stigninger i juni", kommenterer IfW-økonom Vincent Stamer tallene. "Et sammenbrud i handelen er ikke nært forestående, men et trendvending opad og en normalisering af udbudsprocesserne er ikke sandsynligt, at det sker foreløbigt", tilføjer lederen af Kiel Trade Indicator,

Kilde: Avisartikel om situationen i de globale forsyningskæder - 10.08.2022

10.08.2022

Konstant ude af synkronisering - Hvornår kommer de globale forsyningskæder på fode igen?

Hvornår vil de globale forsyningskæder komme på fode igen? Selv om der er tegn på forbedringer, er der også nye risici. Så prøvelserne fortsætter indtil videre.

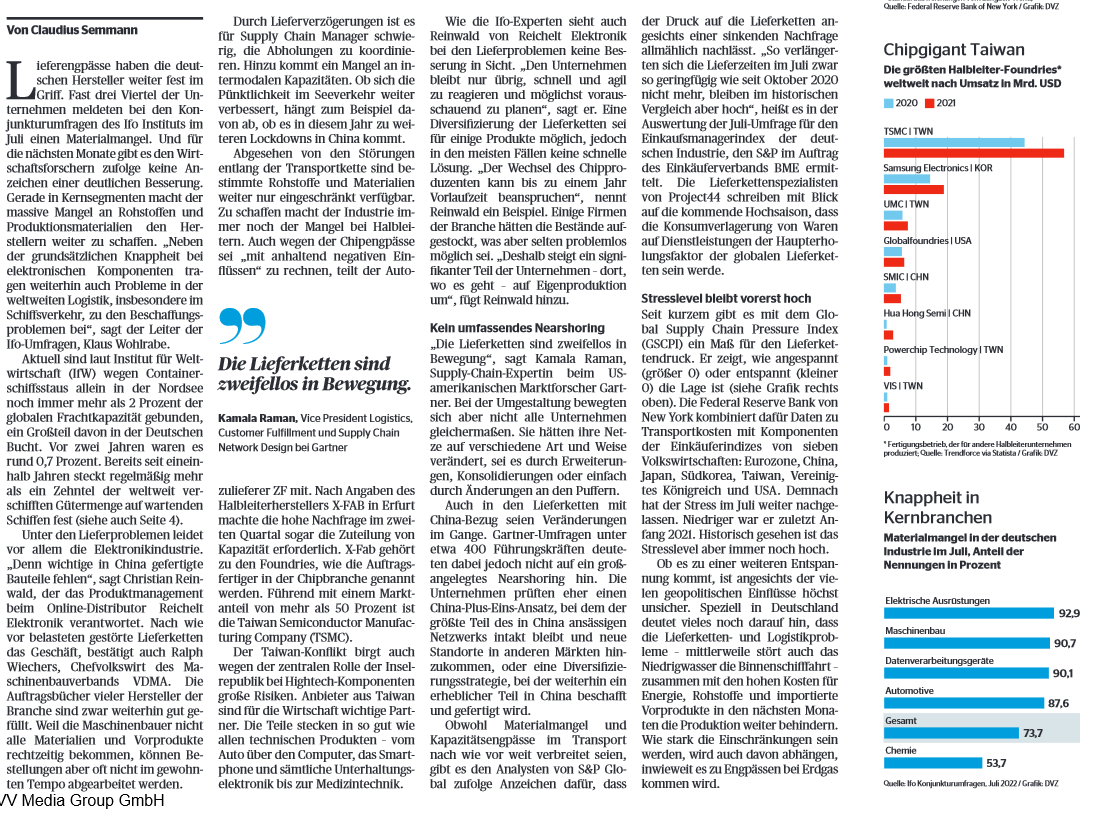

Flaskehalse i udbuddet har fortsat et fast greb om de tyske producenter. Næsten tre fjerdedele af virksomhederne rapporterede om mangel på materialer i Ifo-instituttets konjunkturundersøgelser i juli. Og ifølge de økonomiske forskere er der ikke udsigt til nogen forbedring i de næste par måneder.

Ifølge IfW er mere end 2% af den globale fragtkapacitet stadig bundet alene i Nordsøen på grund af overbelastning af containerskibe. En stor del af dette ligger i den tyske bugt. Især elindustrien lider under forsyningsproblemerne. Christian Reinwald, der er ansvarlig for produktstyring hos Reichelt-Elektronik, siger, at "fordi der mangler vigtige komponenter, der er fremstillet i Kina". Forstyrrede forsyningskæder fortsætter med at tynge virksomheden.

Leveringsforsinkelser gør det svært for forsyningskædecheferne at koordinere afhentninger. Dette forværres af den manglende intermodale kapacitet. Hvis der igen i år er lockdowns i Kina, vil der ikke ske nogen forbedring af punktligheden inden for søtransport.

Kamala Raman siger: "Der er ingen tvivl om, at forsyningskæderne er i bevægelse". Men i forbindelse med transformationen var det ikke alle virksomheder, der bevægede sig på samme måde. Det ville have ændret jeres netværk på forskellige måder, hvad enten det var gennem udvidelser, konsolideringer eller blot ændringer af buffere. I en undersøgelse angav 400 ledere imidlertid, at nearshoring i stor skala ikke ville finde sted. Virksomhederne er imidlertid ved at undersøge, om der kan være tale om en Kina-plus-en-tilgang. Her vil det kinesiske netværk for størstedelens vedkommende forblive, men der vil være mulighed for nye placeringer på andre markeder.

Stressniveauet er dog fortsat højt i øjeblikket. For nylig blev Global Supply Chain Pressure Index (GSCPI) offentliggjort som et mål for pres på forsyningskæden. Den viser, hvor anspændt >0 eller afslappet <0 situationen er.

Læs hele artiklen ved at klikke på billedet.

Kilde: Avisartikel af Claudius Semmann om situationen i de globale forsyningskæder - 10.08.2022

07.04.2022

Shanghai lockdown forlænget indtil videre

Lukningen af byområdet i Shanghai er endnu ikke blevet ophævet.

Shanghais bydele Pudong og Puxi forbliver lukkede indtil videre:

-De fleste fabrikker i Shanghai og omegn er fortsat lukket

-Restriktioner for landtransport: -Shanghai lastbiler må kun køre med særlig tilladelse

-Kun 30 % af alle lastbiler har fået denne særlige tilladelse

-Førerne må ikke forlade deres førerhus, når de foretager leverancer i og uden for Shanghai.

Containerterminalerne og lufthavnen i Shanghai er i drift, men der kan kun transporteres begrænsede mængder FCL-, LCL- og luftfragt på grund af de strenge restriktioner for landtransport. Containerpladserne og luftfragthallerne har nået deres kapacitetsgrænser.

Bemærk venligst, at der på grund af disse restriktioner kan være højere omkostninger til lastbiltransport, eventuelle havneopbevaringsgebyrer, overliggergebyrer og tilbageholdelsesomkostninger. Vi bruger alternative sø- og lufthavne, hvor det er muligt, for at håndtere dine varer med minimale forsinkelser.

Vi beder dig venligst om at foretage dine reservationer så tidligt som muligt, da vi forventer en øget mængde af forsendelser, efter at spærringen er blevet ophævet.

Kilde: Uddrag fra en LOGWIN-kundeinformation - 07.04.2022

15.03.2022

Skrappere foranstaltninger i de kinesiske storbyer Shanghai og Qingdao

Antallet af COVID-19-tilfælde i Shanghai og Qingdao er fortsat med at stige i de seneste dage.

Indbyggerne i de to byer blev bedt om ikke at forlade området indtil videre. Desuden blev de lokale kontrolforanstaltninger skærpet:

Lastbilchauffører skal fremvise en negativ COVID-19-test, der ikke er ældre end 48 timer.

-De strengere kontrolforanstaltninger fører til forsinkelser i for- og efterproduktionsfasen

-De tilstødende regioner accepterer ikke chauffører fra risikoområderne Shanghai og Qingdao

Håndteringen i lufthavne og havne i Shanghai og Qingdaol fortsætter i øjeblikket.

De lokale COVID-19-foranstaltninger og -restriktioner medfører imidlertid, at der kun er begrænset adgang til kørselspersonale og kortvarige forskydninger i indsamling og levering.

Vær forberedt på mulige forsinkelser i den lokale transport til og fra disse regioner i de kommende uger.

Kilde: Uddrag fra en LOGWIN-kundeinformation - 15.03.2022

15.03.2022

Lokale kinesiske myndigheder beordrer afspærring af Shenzhen / Yantian

I de seneste dage er antallet af COVID-19-tilfælde steget hurtigt i hovedstadsområdet i Shenzhen.

For at imødegå denne udvikling har den lokale regering beordret en afspærring fra den 14.03. -20.03.2022. Alle virksomheder er

er forpligtet til at overføre dine aktiviteter til hjemmekontoret eller til at ophøre med at arbejde i ovennævnte periode. Konsekvenserne er:

-Produktionen i Shenzhen vil blive lukket ned

Yderligere restriktioner og kontrolforanstaltninger i Dongguan-regionen

-LCL-aktiviteterne i Shenzhen- og Yantian-lagrene er blevet indstillet.

Håndteringen i Shenzhens søterminaler (Chiwan, Shekou, Yantian og Da Chan Bay) er i øjeblikket ikke berørt af foranstaltningerne.

Kontakt venligst dine leverandører i regionen, hvis der er udsættelser af aktuelle leverancer på grund af produktion.

Du bedes bestille dine forsendelser så tidligt som muligt, da vi forventer en øget mængde bestillinger efter lukningen.

Kilde: Uddrag fra en LOGWIN-kundeinformation - 15.03.2022

14.03.2022

Eksploderende energipriser og mangel på paller

Følgerne af krigen i Ukraine påvirker i stigende grad alle områder af vores dagligdag, herunder logistik. Ud over den allerede mærkbare indvirkning på chaufførmangel spiller prisen på diesel og den stigende pris på paller naturligvis en vigtig rolle.

Alene inden for en uge er dieselpriserne steget med i gennemsnit mere end % 30. De umiddelbare virkninger kan mærkes af alle, der fylder privat op. Især lastvognsselskaber, hvis køretøjer forbruger mellem 20 og 35 liter pr. hundrede kilometer, afhængigt af størrelse og last, kæmper ad hoc med omkostningsstigninger på over 15,00 € pr. hundrede kilometer eller beregnet på et eksemplarisk kilometertal på 600 km med mere end 90,00 € pr. dag og køretøj, hvilket er et hidtil uset omfang.

Ud over den faktiske mængde er det især dynamikken, der udgør en stor udfordring for transportvirksomheder og vognmænd. Normalt blev dieseltillæggene beregnet på grundlag af gennemsnitsværdierne fra de foregående måneder, og justeringerne blev normalt foretaget med en betydelig forsinkelse. Den nuværende situation kræver imidlertid, at vi tager højde for den ekstreme situation hurtigt og reagerer hurtigere.

Vi vil derfor ikke længere knytte de lagrede dieselprismodeller til den foregående måneds værdier, men tage hensyn til udviklingen på ugentligt niveau. Vi skal også være særligt opmærksomme på del- og hellast, da dieseltillæggene her ofte ikke står i forhold til de faktiske ekstraomkostninger. Dette gælder især for området international fuld last. Vi beder om forståelse for, at der i enkelte tilfælde kan forekomme et forhøjet dieseltillæg for sådanne transporter.

Men tilgængeligheden af paller er også påvirket af krigen, da produktionen og forsyningen af palletræ og paller er afbrudt. I de seneste måneder er prisen på europaller mere end fordoblet. I begyndelsen af året var der heldigvis små tegn på en lettelse, men på grund af krigen og sanktionerne har situationen desværre udviklet sig i den stik modsatte retning igen. Det er realistisk at frygte, at priserne ikke blot vil fortsætte med at stige igen, men at der også vil opstå en stigende mangel.

Alle i transportkæderne skal arbejde tæt sammen og i partnerskab for sammen at løse dette komplekse og omkostningskrævende problem. Det drejer sig om omkostninger til udskiftning af paller, men også om afskrivning af mængder samt, helt praktisk, om afskrivning af beskadigede eller uskønne paller ved levering. Kun ved at handle retfærdigt kan omkostningseksplosioner og flaskehalse undgås.

Du kan være sikker på, at Schmidt-Gevelsberg også i disse vanskelige tider arbejder meget intensivt sammen med sine mangeårige netværkspartnere og transportvirksomheder for at kunne opfylde alle dine logistiske krav på den bedst mulige måde.

Kilde: Uddrag fra en kundeinformation fra Spedition Schmidt-Gevelsberg - 14.03.2022

21.02.2022

Storme med orkanstyrke sætter håndteringen i stå på terminaler i Nordeuropa

Tre på hinanden følgende orkanlavninger har bevæget sig over Nordeuropa siden den 18. februar.

Alle transportformer er stadig berørt i deres drift:

-Jernbanegodstransporten til og fra søhavnene er stærkt forsinket.

-Omladningen i søhavnene måtte afbrydes flere gange, lukning af lastning, afgange og ankomster er ude af tidsplanen.

-En del af flyene blev aflyst eller forsinket

-Eksisterende reservationer gik tabt, og der skulle ombookes tidspunkter

Lufthavnene vil snart indhente den tabte tid. Jernbanetjenesterne og havneterminalerne vil derimod have brug for de næste uger til at vende tilbage til normal drift.

Du må derfor forvente længere transittider, ændringer i sidste øjeblik i tidsplanen og yderligere forsinkelser.

Vi beder om din forståelse for, at der kan være gebyrer for overligger- og oplagringsomkostninger samt omkostninger til overligger- og tilbageholdelse, som skal betales af ejeren af fragten.

Kilde: Uddrag fra en kundeinformation fra selskabet LOGWIN - 21.02.2022

09.12.2021

Import fra Kina / Fjernøsten / Subkontinentet

Vi står over for meget turbulente tider i alle henseender og hidtil usete udfordringer inden for global logistik. Der har ikke eksisteret pålidelige processer og faste tidsplaner i de fleste brancher på verdensplan. Selv om man nogle gange tror, at tingene er ved at vende tilbage til det normale her eller der: Der er endnu ikke udsigt til en reel vending til de gamle priser og den velkendte pålidelighed.

Med hensyn til udviklingen i satserne skal det bemærkes, at der med undtagelse af farligt gods og tunge 20'Contaniers har været lidt lavere satser på markedet i de seneste uger. Det skyldes især, at afgangene var af en sådan art, at varerne ville være ankommet til DE ved jul eller nytår, hvilket næppe nogen ønskede. Overraskende nok er de forventede renteforhøjelser fra begyndelsen af december endnu ikke indtruffet. Er det nu på grund af lavere efterspørgsel og/eller varer, der simpelthen ikke længere blev købt i Asien på det høje kursniveau? Ingen kan sige det præcist. Der bliver dog igen mangel på plads på skibene, og vi forventer derfor sandsynligvis stadig prisstigninger fra midten af december, selv om vi håber, at de tidligere højder ikke vil blive nået igen i 2021 eller i det mindste ikke overgås.

Årsagen er naturligvis, at det kinesiske nytår fejres fra den 1. februar. Det er på dette tidspunkt, at tigerens år begynder i Kina. Indtil da vil pladsen formentlig blive mere sparsom og dyrere igen, men herefter forventer vi et noget lavere renteniveau end i det meste af 2021. Men situationen kan i øjeblikket spidse til på grund af nyhederne i de seneste par dage. Kina kæmper f.eks. stadig med pandemien. Nye Covid-19-udbrud i Ningbo, Hangzhou, Shanghai og Zhejiang-provinsen forventes at føre til fabrikslukninger i disse regioner(!), hvilket kan berøre mange af jer. Der er tale om 14-dages lukning af fabrikker. Der har i et stykke tid været tale om tidlige lukninger af virksomheder i flere dele af Kina fra den 14. januar. Dette vil forlænge ferien betydeligt og har til formål at begrænse virussen endnu mere. Og som om det ikke var nok, er de olympiske vinterlege på vej til Kina (4.-20. februar i Beijing). Der er planlagt virksomhedslukninger i Beijing, Tianjin, Qingdao og Dalian fra den 1. januar til den 28. februar. Det er vigtigt, at du i god tid afklarer med dine leverandører, hvis du ikke allerede har gjort det, om og i hvilket omfang produktionen af dine varer også vil blive påvirket. I øjeblikket er produktionen ofte under stort pres, og de forsøger at sende alt muligt i forvejen. På grund af ferien vil der også være blanc-afsejlinger i skibsfarten, dvs. at afgangene helt vil blive aflyst.

Jernbanegodstransport - her har vi haft forfærdelige måneder med meget lange og frem for alt fuldstændig uplanlagte transittider. Det ser dog ud til at blive langsomt bedre, nogle tog er tilbage i Hamborg eller Duisburg efter 3 uger, men andre har f.eks. siddet fast i Kaliningrad i 5 uger og skal bruge ca. 8 uger for at nå Hamborg. Situationen i Hamborg med hensyn til losning af containere er blevet en smule bedre, men der går stadig 4-5 dage, før forsendelser kan modtages. De vigtigste lagerholdere i Hamborg (PCH, DCP, Contex og HLS) har imidlertid meget travlt, og der er ofte betydelige ventetider for lastvognsselskaberne, hvilket er en ekstra belastning for os. Du bedes have forståelse for, hvis vi er nødt til at give dette videre til dig i henhold til displayet.

Luftfragt - problemerne med sø- og jernbanetransport gør, at luftfragt fortsat har travlt. Flyrejserne er stærkt booket nu før jul, men forhåbentlig vender det tilbage til det normale efter CNY. I Frankfurt lufthavn er situationen hos FCS blevet væsentligt forbedret efter mange måneder. Dette skyldes helt sikkert også, at lufthavnen har indgået en ny kontrakt med FCS for de næste par år. Der er ikke længere så ofte betydelige ventetider.

Lastvogn/jernbane - I Tyskland er der traditionelt meget travlt med begge transportformer før ferien. Alle, der stadig ønsker at få vigtige varer transporteret inden jul, skal gøre det meget hurtigt. Især lastbiltransporten er steget betydeligt i omkostninger - mange vognmandsfirmaer hæver deres priser med ca. 8 % i det nye år.

Kajtakst Hamburg/Bremen - taksterne er blevet hævet siden 1. september.

Kilde: Uddrag fra en kundeinformation fra E. Gallmeister GmbH Internationale Spedition - 09.12.2021

15.09.2021

Den globale containertransport er fortsat meget upålidelig

I den globale søtransport er situationen, som har været anspændt i månedsvis, ikke blevet bedre:

De nødvendige foranstaltninger og bestemmelser for at begrænse Covid 19-pandemien har forstyrret forsyningskæderne over hele verden. Landsdækkende lockdowns og senest spontane lukninger af terminalerne i de store havne har en varig indvirkning på varestrømmene. Rederierne forbeholder sig ret til ikke at anløbe havne med kort varsel. Skibets ankomst og afgang forsinkes med op til 14 dage.

Du må fortsat forvente længere transittider, ændringer af tidsplaner i sidste øjeblik og fortsatte forsinkelser af skibe i de kommende uger. Vi vil gøre vores yderste for fortsat at give dig den nødvendige plads til forsendelse og opretholde informationsstrømmen. Hvis du har spørgsmål, er du altid velkommen til at kontakte din Logwin-repræsentant.

Kilde: Uddrag fra en kundeinformation fra selskabet LOGWIN - 10.09.2021

14.09.2021

Containerskibe, der sidder fast i trafikpropper i amerikanske havne, lægger et hidtil uset pres på de globale forsyningskæder. Ventetiden overstiger otte dage, hvilket er ny rekord i pandemien.

Den gennemsnitlige ventetid steg til 8,5 dage, hvilket er en stigning fra 7,6 dage i slutningen af august, rapporterer Bloomberg med henvisning til Port of Los Angeles. Mere end 55 skibe blev fastlåst ud for Californiens kyst, ud for Los Angeles og Long Beach, i weekenden. Deres samlede lastekapacitet svarede til ca. 375.000 20-fods containere. På grund af den ekstreme overbelastning var der ikke flere ankerpladser, så et rekordstort antal på 17 skibe måtte vente i såkaldte drivzoner.

Hapag-Lloyd: Normalisering tidligst i 2022

Det tyske rederi Hapag-Lloyd forventer, at situationen inden for containertransport tidligst vil normalisere sig i første kvartal af 2022. Efterspørgslen er steget dramatisk som følge af økonomiske stimuleringsprogrammer over hele verden. "Vi gør, hvad vi kan," sagde en talsmand. På grund af den økonomiske vækst var der blevet bestilt containere og i alt 12 containerskibe med 23.500+ TEU. Giganterne kan dog først leveres i 2023. I øjeblikket er chartermarkedet helt tomt, sagde talsmanden. Han så flaskehalse især på landjordsiden i havne, terminaler og baglandstransport.

Der kan næppe være tale om overholdelse af tidsplanerne blandt de store rederier som helhed, der har ligget på mellem 35 og 40 procent siden årets begyndelse og frem til slutningen af juli, rapporterer forsyningskædeanalytikeren Sea-Intelligence. Ifølge rapporten faldt punktligheden i juli 2021 med 3,8 procentpoint fra måned til måned til 35,6 procent. "På årsbasis er punktligheden faktisk faldet med 39,7 procentpoint", påpeger administrerende direktør Alan Murphy.

Niche-rederier mere pålidelige

Mindre containerrederier er langt mere pålidelige end branchegiganter som Maersk eller CMA CGM, bemærker Sea-Intelligence. Forskellen i præstationerne er større, end den har været siden 2011. I juni og juli var niche-rederierne otte til elleve procent mere punktlige end deres store konkurrenter.

Maersk Line var det mest pålidelige af de 14 største rederier i juli 2021, med en pålidelighed på 47,3 procent. Hamburg Süd var det eneste andet rederi med en punktlighed på over 40 %. Kun fire rederier lå på mellem 30 og 40 procent, herunder Hapag-Lloyd. Seks andre scorede mellem 20 og 30 procent, og de resterende to lå under 20 procent. Evergreen havde den laveste pålidelighed i juli 2021 med 16,2 %.

Kilde: https://www.eurotransport.de/artikel/komplett-gestoerte-lieferketten-container-stau-bis-2022-reeder-hapag-lloyd-maersk-11190655.html – 14.09.2021

06.09.2021

Borgerkrig får prisen på aluminium til at stige

Daluminiumprisen steg i begyndelsen af ugen til det højeste niveau i mere end et årti. Urolighederne i Guinea giver næring til bekymringerne om forsyningen af industrimetallet. Militærenheder har taget magten i det afrikanske land og suspenderet forfatningen. Chefen for specialstyrkerne, oberst Mamady Doumbouya, opfordrede hæren til at støtte ham.

Prisen på aluminium til omgående levering steg til 2.775,50 dollars pr. ton i London. Kun omkring 15 dollars adskiller den fra toppen i 2011. I Shanghai steg priserne til 21 635 yuan, det højeste niveau siden 2006. Guinea er en vigtig leverandør af råmaterialet bauxit - den politiske ustabilitet øger muligheden for forsyningsafbrydelser. Indvirkningen på eksporten er imidlertid vanskelig at vurdere indtil videre, fordi nyheden om kuppet stadig er frisk, siger en børsmægler.

I mellemtiden meddelte Aluminium Corporation of China, den største aluminiumsproducent, som også driver et bauxitprojekt i Guinea, at driften forløb normalt, og at der var mere end nok bauxit på dets fabrikker i Kina. Alligevel steg aktiekursen i Hongkong med op til 10 %.

Markedet kunne blive "alvorligt rystet" af situationen, sagde grundlæggeren af metalproducenten Rusal, Oleg Deripaska, på telegram-tjenesten Telegram. i mellemtiden steg selskabets aktiekurs med 14 procent i Hongkong til det højeste niveau siden 2012.

Prisen på aluminium er allerede steget med ca. 38 % i London i år. Det skyldes, at mens massive globale stimuleringsforanstaltninger øgede efterspørgslen, kæmpede produktionsanlæggene i Kina, som er den største producent af aluminium, for at opretholde produktionen i kølvandet på en sæsonbestemt strømsvigt. Desuden forsøger ledelsen i Beijing at reducere landets CO2-emissioner og har derfor en tendens til at begrænse produktionen af aluminium med høje emissioner. Mere end halvdelen af al kinesisk bauxitimport kommer fra Guinea. Investorerne er ret bekymrede over dette, sagde Xiong Hui, senior aluminiumanalytiker hos Beijing Antaike, til nyhedsbureauet Bloomberg.

Kina tegner sig for omkring 60 % af den globale produktion, men har også forpligtet sig til at sikre forsyningerne og frigive metal fra statslige reserver for at afhjælpe manglen på grund af eksisterende bekymringer. Ikke desto mindre er landet i øjeblikket i stigende grad afhængig af import. Denne ret usædvanlige udvikling har sat de globale forsyninger af det normalt rigelige metal under pres.

Prisen på aluminium var faldet betydeligt ved begyndelsen af Corona-pandemien. Men med øget forbrugerefterspørgsel og økonomisk aktivitet steg den kraftigt til det nuværende niveau. På længere sigt forventer eksperterne, at anvendelsen i elektriske køretøjer og i applikationer til vedvarende energi vil øge prisen.

Kilde: https://www.faz.net/aktuell/finanzen/putsch-in-guinea-treibt-aluminium-preis-auf-rekordhoch-17523413.html – 06.09.2021

Kilde: https://www.lme.com/en/Metals/Non-ferrous/LME-Aluminium#Price+graphs – 27.09.2021

01.09.2021

Alluminium så dyrt

som sidst i 2011

Med priser på 2.730 amerikanske dollars pr. ton er aluminium dyrere end for ti år siden. Den opadgående tendens, der begyndte i april 2020 med 1 455 US-dollars pr. ton, fortsætter således. Alene siden årets begyndelse er prisen på aluminium steget med mere end 35 procent. Kina, som står for 60 procent af det globale udbud, giver medvind til priserne.

Da aluminiumsproduktion er meget energikrævende, og Kina ønsker at begrænse energiforbruget ud fra et miljømæssigt synspunkt, er produktionen af aluminium i provinserne Xinjiang og Guangxi blevet reduceret. Kina frigiver i øjeblikket statslige reserver for at øge udbuddet, men tilsyneladende ikke nok til at dække efterspørgslen.

Aluminium anvendes f.eks. i bildele, drikkedunke og husholdningsapparater. Efterspørgslen vil sandsynligvis stige i fremtiden på grund af det boom, der sker inden for elektromobilitet og vedvarende energi. Det er også interessant for flyindustrien på grund af dets lave specifikke vægt. Det betyder, at en årtier lang æra med overudbud kan være ved at være slut. Aluminiumproducenterne bør drage fordel af dette.

Kilde: Deutsche Bank Nyhedsbrev - Morgendagens perspektiver - 01.09.2021

01.09.2021

Boost for

Priser på aluminium

Ren luft er vigtig for administrationen i Kina i forbindelse med næste års vinter-OL. Allerede i foråret begyndte flere kinesiske provinser at begrænse metalindustriens ofte CO2-intensive elforbrug. I weekenden opfordrede elnetoperatøren i den kinesiske provins Guangxi de aluminiumproducenter, der opererer der, til at reducere deres elforbrug fra kulkraft med 30 % for at kunne garantere en stabil elforsyning til befolkningen i provinsen. Denne foranstaltning kan

vil ifølge erklæringen vare indtil maj 2022. Alene i Guangxi-provinsen forventes dette midlertidigt at fjerne mere end 500 kilotons årlig aluminiumproduktionskapacitet. Sammen med begrænsningerne i andre provinser vil dette midlertidigt fjerne ca. 2,4 mio. tons af Kinas årlige aluminiumproduktionskapacitet. Kina dækker yderligere efterspørgsel med lagre fra reserverne

og ved import. Dette skulle give aluminiumprisen et yderligere løft i lyset af den vedvarende efterspørgsel. Dette vil kunne komme de europæiske og nordamerikanske aluminiumproducenter til gode.

Kilde: Deutsche Bank Nyhedsbrev - Morgendagens perspektiver - 01.09.2021

12.08.2021

Hapag-Lloyd forventer en lempelse af den

Forsyningskæder tidligst i begyndelsen af 2022

Markedssituationen vil tidligst lette i første kvartal af næste år, forudser rederiboss Habben Jansen. Priserne på containertransporter eksploderer.

I slutningen af juni forventede Hapag-Lloyds administrerende direktør Rolf Habben Jansen stadig, at leveringsproblemerne ville lette i løbet af efteråret. Nu er udsigterne imidlertid ved at blive mørkere for den administrerende direktør for verdens femte største containerrederi. "Når vi ser på markedsmiljøet i dag, tror vi ikke, at situationen vil normalisere sig hurtigt", sagde han torsdag, da han fremlagde kvartalsregnskabet. Trods alle bestræbelser

og den yderligere containerkapacitet, der vil blive bragt på markedet, antages det på nuværende tidspunkt, at markedssituationen tidligst vil lette i første kvartal af 2022.

Siden denne uge har lukningen af den kinesiske havn Ningbo nær Shanghai, som er verdens største havn med en årlig omsætning på 1,17 mia. tons, skabt enorm usikkerhed. Her havde myndighederne testet en medarbejder i en terminal positivt for Corona og havde efterfølgende beordret lukning. Den tyske brancheorganisation for materialestyring, indkøb og logistik (BME) mener, at det er tænkeligt, at der igen kan opstå flaskehalse i forsyningerne, som det var tilfældet i maj og juni 2021.

På det tidspunkt var den sydkinesiske havn Yantian delvist lukket i omkring en måned, efter at der også var forekommet Covid 19-infektioner der. Den overbelastning af containerskibe viste sig derefter at være endnu større end et par uger tidligere under blokaden af Suezkanalen.Hapag-Lloyd giver dog også rederiernes tilbageholdenhed med hensyn til at skaffe ny last skylden for de nuværende flaskehalse i forbindelse med leverancer.

containerskibe. Ifølge tal fra IHS Markit, et markedsundersøgelsesfirma med speciale i søfart, udgør de nye ordrer, der er registreret i ordrebøgerne, i øjeblikket kun 17 procent af den globale flåde - efter kun 10 procent i 2018 og 2019.

Desuden vil de bestilte skibe først blive leveret om to til tre år, hvilket ikke fjerner de nuværende flaskehalse i forbindelse med leveringen.

hjælper. Derfor er charterpriserne for linjerederier som Hapag-Lloyd, MSC og CMA CGM steget voldsomt. Torsdag meddelte det græske rederi Euroseas, at det havde fremlejet et af sine containerskibe til en præmie på 315 procent i forhold til den tidligere charterrente.

Høje lagerindtægter på grund af vedvarende forsinkelser af skibe

Havneoperatøren i Hamborg har også draget fordel af det stigende kaos i søhandelen i det seneste halvår. På trods af den fortsatte indvirkning af coronavirus-pandemien steg koncernens driftsresultat (Ebit) med 63,2 procent i forhold til året før til 90,5 millioner euro, oplyste administrerende direktør Angela Titzrath torsdag. Selv om containertransporten kun steg med 0,7 procent, bidrog især "høje lagergebyrindtægter som følge af vedvarende forsinkelser af skibe i Hamburgs havn" til den positive forretningsudvikling - ligesom containertransport med jernbane, som HHLA også tilbyder. Manglen på skibskapacitet får priserne på containertransport på vigtige ruter til at eksplodere. Ifølge Shanghai Containerizedn Freight Index (SCFI) koster den gennemsnitlige standardcontainer (TEU) f.eks. 4226 dollars i denne uge, næsten 30 dollars mere end i den foregående uge. I august for to år siden var prisen stadig omkring 700 dollars.

Hapag-Lloyds overskud for halvåret blev således tidoblet til 2,7 mia. euro i forhold til det svage foregående år. "Vi er naturligvis meget tilfredse med dette særlige finansielle resultat," sagde Habben Jansen. Flaskehalse i forsyningskæderne er imidlertid fortsat årsag til enorme byrder og ineffektivitet for alle markedsdeltagere. "Vi skal gøre alt, hvad vi kan, for at løse dem sammen så hurtigt som muligt." Inden for selve selskabet steg den gennemsnitlige fragtrate med 46 procent til lidt over 1600 dollars pr. standardcontainer, oplyste Hapag-Lloyd. Habben Jansen forklarede den forholdsvis moderate stigning med, at en del af transportordrerne er langtidsreserverede og ikke sælges på hot spot-markedet. "Hapag-chefen har i et stykke tid kritiseret branchens tilbageholdenhed med hensyn til nye ordrer på skibe.

"Man kunne helt klart gøre mere",

sagde han. Habben Jansen havde selv bestilt seks store containerskibe i juni, hvilket udvidede ordrebogen til 12 skibe, der hver kan transportere 23.500 standardcontainere. De første seks mega-fragtskibe skal leveres i 2023 og resten et år senere. Ved udgangen af 2022 forventer Hapag-Lloyd yderligere et par mindre skibe. Det Hamburg-baserede rederi forventer også en stærk indtjening i andet halvår. For hele året forventes indtjeningen før renter, skatter og afskrivninger (Ebitda) at blive mellem 7,6 og 9,3 mia. euro med en Ebit på mellem 6,2 og 7,9 mia. euro.

Tysklands største rederi havde allerede i slutningen af juni hævet sin prognose efter en stigning i indtjeningen i årets første halvår. Aktionærerne kan allerede nu se fremad: "Selvfølgelig vil vi udbetale et meget højt udbytte næste år", meddelte Habben Jansen.

Kilde: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/reederei-hapag-lloyd-erwartet-entspannung-der-lieferketten-fruehestens-anfan%E2%80%A6 – 12.08.2021

11.06.2021

Situationen i de sydkinesiske havne

På grund af et Covid 19-udbrud i det sydlige Kina blev havnen i Yantian lukket fra den 25. til den 31. maj 2021 som en foranstaltning for at begrænse virussen. Den mængde gods, der blev håndteret via Yantian, forårsagede en øjeblikkelig ophobning af gods samt overbelastning uden for havnen. En del af Yantian-havnen er siden blevet genåbnet. Men kun 30% af arbejdsstyrken arbejder i øjeblikket i havnen, hvilket resulterer i lavere produktivitet. Hygiejneforanstaltninger begrænser yderligere adgangen til havnen for arbejdstagere og lastbilchauffører.

Som følge heraf er et stort antal skibe gået uden om Yantian-havnen. Nogle skibe er blevet omdirigeret til alternative havne i det sydlige Kina. Havnene i Nansha, Shekou og Hongkong er imidlertid ikke i stand til at modtage den forsinkede last fra Yantian. Desuden forhindrer toldformaliteterne, at gods kan overføres fra den ene havn til den anden. På grund af denne situation står markedet over for forsinkelser i lasten, forsinkelser af skibe, havnestop og en overvældende efterspørgsel efter lastplads. Situationen i Yantian øger usikkerheden omkring priserne og den generelle kapacitetssituation. Når havnene genoptager deres normale drift, forventer vi, at fragten vil stige i yderligere to til fem uger. Desuden kan der forventes yderligere krusningseffekter som følge af afbrydelsen af strømmen af tomme containere tilbage til Sydkina.

kan forventes. Virkningerne vil fortsætte globalt og på tværs af sektorer i mindst to til tre kvartaler.

Kilde: Uddrag af en kundeinformation fra virksomheden Kuehne und Nagel - 11.06.2021

11.06.2021

Sydkinesiske havne

under pres

Efter Covid-19-udbruddet i Yantian (Shenzhen) er alle havne i Sydkina og også Hongkong stærkt overbelastede.

Verdensmarkedet har endnu ikke fuldt ud kompenseret for virkningerne af lukningen af Suezkanalen. Desuden er situationen i de sydkinesiske havne nu begyndt at blive forværret.

Yantian og Nansh blev lukket med kort varsel. Hong Kong, Chiwan og Shekous er stærkt overbelastede, og der er en enorm ophobning af containere. Nogle containerskibe anløber ikke længere Yantian; skibene omdirigeres til andre havne og må vente længe på deres lastnings- og losningsvinduer. Det må forventes, at rederierne på kort sigt vil indføre overbelastningstillæg.

I de næste par uger må du forvente længere transittider, kortvarige ændringer i tidsplanen, fortsatte forsinkelser af skibe og yderligere mangel på tomme containere.

Vi beder dig sende os en prognose over dine planlagte forsendelser senest i slutningen af juli og bede dine leverandører om at foretage reservationer så tidligt som muligt.

Kilde: Uddrag fra en kundeinformation fra selskabet LOGWIN - 11.06.2021

11.06.2021

Havnekrisen i det sydlige Kina: speditører ser med bekymring på den

Suezkanal-krisen er endnu slet ikke blevet ordentligt fordøjet, og endnu en massiv forstyrrelse af de maritime forsyningskæder er på vej. Stigende

Antallet af Corona-tilfælde omkring den sydkinesiske storby Shenzhen forårsager alvorlige flaskehalse i havnene i Yantian og Shekou samt i Nansha (i nabostaten Guangzhou). Maersk taler om forsinkelser på op til 14 dage.

Leveringsstop og restriktioner for eksportlast samt aflyste skibsanløb er dagens orden. Så det er kun et spørgsmål om tid, før den

bølge har nået havnene i Nordeuropa. Derfor er de tyske søhavnespeditører allerede bekymrede. Med hensyn til situationen i Kina siger Frank Huster, administrerende direktør for DSLV Bundesverband Spedition und Logistik (DSLV): "Vi ser med bekymring på situationen i Kina. Det er rigtigt, at vi endnu ikke har modtaget nogen oplysninger om, at der er et problem. Men hvis problemet fortsætter med at udvikle sig, kan der også ske endnu et tilbageskridt i forsyningskæderne.

Lars Jensen, direktør og partner i konsulentfirmaet Vespucci Maritime, frygter en yderligere optrapning af situationen. Han vurderer, at konsekvenserne vil være større end Suez-krisen. Ifølge ham henviser Maersk allerede til 64 skibe fra 2M Alliance, som skal omgå havnene i Yantian og Shekou. Den ene henviser til 52 skibe fra THE Alliance. OOCL opregner 26 enheder og CMA CGM 11, der er berørt. Som følge af overbelastningen har One allerede indført et overbelastningstillæg for kølerfragt med destination Yantian: Siden den 10. juni er der blevet opkrævet 1.000 USD pr. kasse.

opkrævet. Dette er nødvendigt for at kunne absorbere ekstra omkostninger til længere midlertidig oplagring, omlægning af transportvejene eller yderligere reeferforbindelser.

I mellemtiden er forsinkelserne på Yantian Port, en dybvandshavn i Shenzhen, allerede blevet større i de seneste

er blevet forværret i den seneste uge. Og leverandøren af forsyningskædeplatformen fra USA forventer en

opholdstid, som havnen er overbelastet i hele måneden. Ifølge rapporten varierer opholdstiden i Yantian meget. Minimum er en dag. Medianen, dvs. den målte værdi, der ligger præcis i midten af alle de enkelte datoer, er ifølge Project44 næsten 18 dage for containere, der venter på at blive lastet (pr. 7. juni). Myndighederne i Guangzhou, industribyen nordvest for Shenzhen, har også indført restriktioner for aktiviteterne. "Nansha-havnen vil også mærke konsekvenserne af disse restriktioner, hvilket vil påvirke

problemet med overbelastning i Yantian yderligere forværres," oplyser Project44 videre. Den 7. juni nærmede 47 skibe sig Yantian-havnen ifølge eksperter. Ifølge analysen er en tredjedel af skibene allerede forsinket.

"Den seneste stigning i antallet af Covid 19-sager i Kina har skabt en blokering, der kan øge de allerede rekordhøje omkostninger til forsendelse af varer fra Kina", siger Josh Brazil, der er ansvarlig for marketing hos Project44. Sidste år steg fragtomkostningerne mellem Kina og USA's vestkyst med 156 procent, mens fragtomkostningerne mellem Kina og USA's østkyst steg med 162 procent ifølge selskabet. Fragtpriserne mellem Kina og Nordeuropa steg mest, nemlig med 535 procent.

Den spændte situation forværres

Udviklingen bekymrer den tyske sammenslutning for materialestyring, indkøb og logistik (BME) i Eschborn. "Pandemien er endnu ikke blevet besejret, og vi vil være nødt til at leve med Corona i et stykke tid endnu", siger Carsten Knauer, leder af Logistics/SCM hos BME. Yderligere forsinkelser eller svigt i forsyningskæderne påvirkede den allerede spændte situation på transportmarkederne yderligere. "På kort sigt er det næppe muligt at få alternative ruter til forsendelser fra Kina. Lastbiler, jernbane- og luftfragt har allerede nået deres kapacitet", fortsætter Knauer. BME anbefaler fortsat at opbygge leverandører på yderligere markeder og regioner på mellemlang og lang sigt for at sprede risikoen for fejl eller forsinkelser. Obstruktionen vil betyde yderligere tomme ture fra Yantian til Hongkong og den amerikanske vestkyst i juni, forudser Project44.

Containerkapaciteten i havnen kan blive reduceret med ca. 50 %, og der kan blive indført restriktioner for rederier, der tilbyder højkvalitets

have lov til at frigive skibscontainere. For handelsruterne mellem Asien og Europa har rederierne meddelt, at de vil åbne havnene i nord, såsom Tianjin og

Quindao, med henvisning til problemer med overbelastning som årsag.

Vanskelig planlægning for importørerne

Nathan Resnick, administrerende direktør for den amerikanske B2B-indkøbsplatform Sourcify, sagde til erhvervsmediet CNBC, at forsyningskæderne var blevet hårdt ramt af de pludselige og alvorlige restriktioner. Han tilføjede, at situationen ville gøre det vanskeligt for virksomhederne at planlægge de kommende kvartaler. "Især med feriesæsonen for døren forsøger mange store importører at planlægge deres forsyningskæde for tredje og fjerde kvartal." På spørgsmålet om, hvilke industrier der sandsynligvis vil blive mest påvirket, svarede han: "Lige nu i Guangzhou og Guangdong er det primært husholdningsartikler, fodtøj, forbrugerelektronik og mange andre typer produkter." Han tilføjede: "Disse forsinkelser i havnene vil føre til en yderligere stigning i fragtraterne, og det er noget, vi ser hele året rundt." Data om skibsbevægelser frem til slutningen af maj viser allerede et lille fald i Kinas import og eksport fra måned til måned. Kiel Trade Indicator fra Institut for Verdensøkonomi (IfW) viser et negativt fortegn for eksporten (minus 1,7 %) og importen (minus 1,0 %). Vincent Stamer, leder af den ledende indikator for global handel, sagde på forespørgsel, at det endnu ikke er muligt at komme med en erklæring ud over dette. Han henviser til

den næste opdatering af tallene den 22. juni. (sr/cs/rok)

Kilde: https://www.dvz.de/login.html?redirect_url=/rubriken/see/detail/news/hafenkrise-in-suedchina-spediteure-sehen-es-mit-sorge.html – 11.06.2021

12.05.2021

Prisstigningen på råvaren træ overrasker iværksætterne.

Ifølge de foreløbige oplysninger er priserne på auktioner for store nåletræer endda mere end 100 % højere end de gennemsnitlige priser, der blev opnået ved salg af træ i første halvår af året. Der er dog også auktioner, der ender med endnu højere prisstigninger.

I de auktioner, der allerede er afsluttet, er priserne højere for næsten alle sortimenter. Der er også registreret store prisstigninger for middelstort nåletræ og bøgesavetræ.

Priser på udvalgte træsortimenter: Gennemsnitspris på træ- og skovbrugsportalen for 2021, gennemsnitspris på systemauktionerne i første halvår af 2021, priser på udvalgte træsortimenter: Gennemsnitspris fra Tømmer- og skovbrugsportalen for 2021, Gennemsnitspris fra systemauktioner for første halvår af 2021, Priser fra tilfældigt udvalgte systemauktioner for andet halvår af 2021.Foto: Drewno.pl

De fleste erhvervsdrivende, der deltager i auktionerne, er overraskede over stigningens størrelse. Virksomheder, der køber træ til eksport, primært til Kina, Tyskland og Tjekkiet, beskyldes for at opkræve råvarepriser, der ligger over rentabilitetstærsklen for produktionen.

Systemauktionerne er en af de faser af tømmersalget, der gennemføres af State Forests National Forest Holding. Den mængde træ, der i øjeblikket bortauktioneres, udgør ca. 10% af den mængde træ, der er øremærket til industrien i 2021, dvs. ca. 3,5 mio. m³.

Kilde: https://www.drewno.pl/artykuly/12081 - Oversat fra polsk. - 12.05.2021