Aquí encontrará toda la información relativa a la situación actual del suministro de aluminio, madera, acero y mercancías.

General

Información

El recargo por material (MTZ) no incluye ningún recargo y corresponde a los costes adicionales puros de las placas de asiento resultantes de la situación de compra. Debido al gran volumen de pedidos con largos plazos de entrega, nos reservamos el derecho de ajustar la ZMT a las circunstancias de cada caso.

Debido al largo plazo de entrega del acero, esto no puede representarse de otra manera, ya que el material más caro pasa directamente a la producción y se transforma en el producto final para usted.

Por desgracia, también nosotros nos vemos obligados a comprar a precios cada vez más altos y en condiciones de compra más extremas para no poner en peligro las cadenas de suministro. Por lo tanto, tenemos que imponer recargos por inflación. En este momento no es posible hacer una previsión de la evolución futura de los precios.

Esperamos que la situación se alivie pronto.

Su equipo de proroll y NORTHCOMP

10.08.2022

ATASCO INTERMINABLE

Aunque la situación del transporte marítimo de contenedores no se deterioró más en julio, apenas se vislumbra una mejora. Sin embargo, apenas hay mejoras a la vista. Esto significa que la situación del comercio de bienes y mercancías sigue siendo tensa.

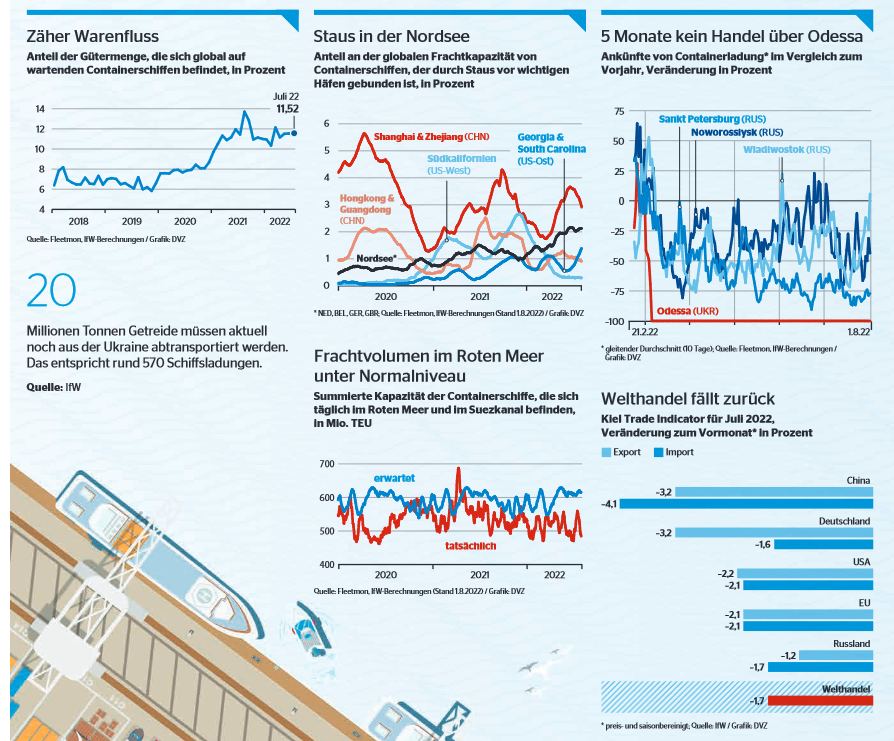

La situación de congestión en el transporte marítimo mundial de contenedores no mejoró ni empeoró en julio. Así lo demuestra la evaluación de los datos actuales sobre la posición de los buques realizada por el Instituto de Economía Mundial de Kiel (IfW). Esto significa que 11,5 % de las mercancías enviadas en todo el mundo se encuentran actualmente en porta-contenedores estacionarios. Desde finales de 2020, y por tanto desde hace 20 meses, la cuota se sitúa ya por encima del nivel más alto de los años 2018 y 2019 anteriores a Corona.

Al mismo tiempo, la congestión en el Mar del Norte sigue siendo inusualmente larga. A principios de agosto, más de 2% de capacidad de carga mundial seguían inmovilizadas allí. Según el IfW, a fecha de 4 de agosto, más de 20 buques portacontenedores están atascados en la bahía alemana, a la espera de autorización en Hamburgo o Bremerhaven. El volumen de carga en el Mar Rojo, la principal ruta comercial entre la UE y Asia, sigue estando muy por debajo del nivel normal previsto. Según el IfW, el desfase se debe en gran medida a la falta de transporte de mercancías de Europa a Asia. La congestión de los puertos alemanes del Mar del Norte también contribuye a ello, ya que los buques portacontenedores ya no pueden salir a tiempo. Por el contrario, en el puerto de Shanghai hay señales de alivio tras el cierre.

En Ucrania, al menos los tres puertos mencionados en el acuerdo internacional sobre cereales en la gran ciudad de Odessa y sus alrededores vuelven a utilizarse para las exportaciones agrícolas. Los datos de IfW muestran que los puertos rusos importantes: En el puerto de San Petersburgo, al que llegan las mercancías procedentes de Europa, se ha producido una caída sostenida de los volúmenes. En cambio, los puertos de Vladivostok y Novorossiysk, centrales para el comercio asiático, se están recuperando un poco.

Un algoritmo del IfW evalúa los movimientos de los barcos y los traduce en datos comerciales. El Indicador Comercial de Kiel calcula las importaciones y exportaciones de 75 países y regiones. La última actualización de los datos muestra que el comercio mundial de bienes probablemente haya disminuido en julio en comparación con el mes anterior, es decir, al menos ajustado por el aumento de los precios y las influencias estacionales. Los valores del indicador también son negativos para las principales economías. "Siguen estando dentro del rango normal de fluctuación y pueden interpretarse como un movimiento a la baja frente a los aumentos parcialmente elevados de junio", comenta el economista de IfW Vincent Stamer sobre las cifras. "No es inminente un desplome del comercio, pero no es probable que se produzca pronto un cambio de tendencia al alza y una normalización de los procesos de oferta", añade el responsable del Indicador de Comercio de Kiel,

Fuente: Artículo de prensa sobre el estado de las cadenas de suministro mundiales - 10.08.2022

10.08.2022

Constantemente desincronizadas: ¿cuándo se recuperarán las cadenas de suministro mundiales?

¿Cuándo se recuperarán las cadenas de suministro mundiales? Aunque hay signos de mejora, también hay nuevos riesgos. Así que el calvario continúa por el momento.

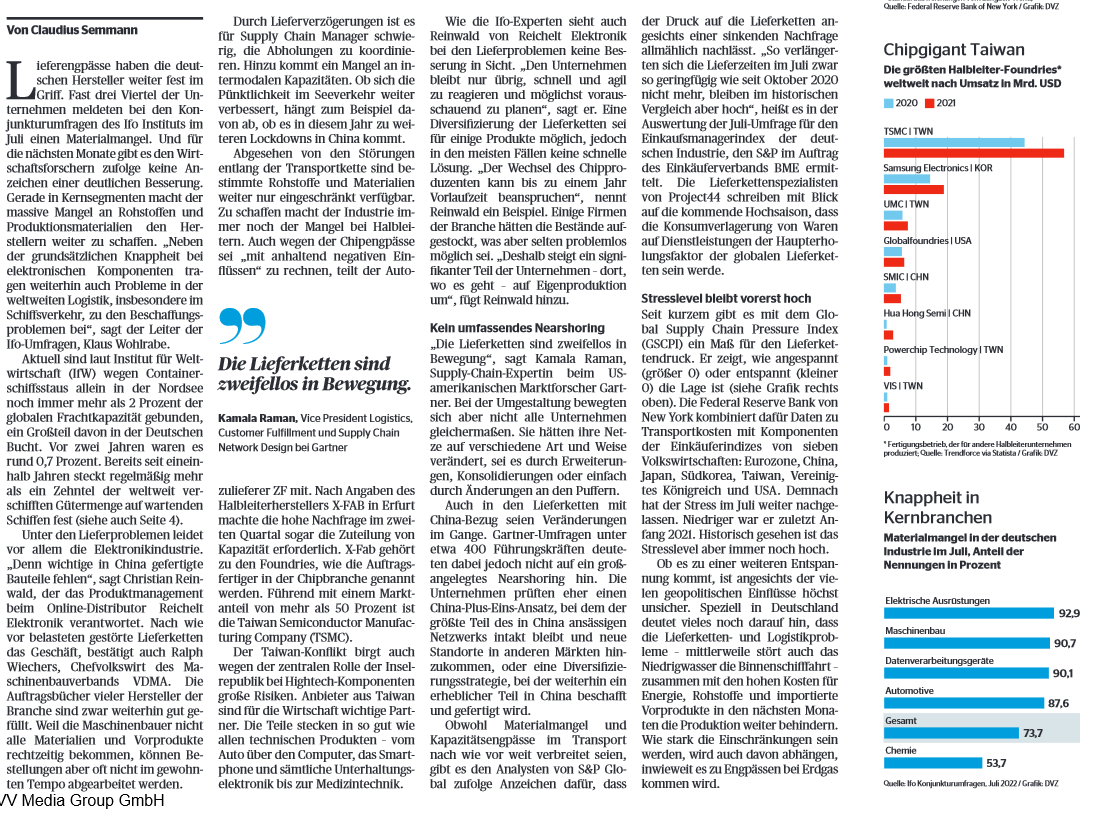

Los cuellos de botella en el suministro siguen afectando a los fabricantes alemanes. Casi tres cuartas partes de las empresas informaron de la escasez de materiales en las encuestas económicas del Instituto Ifo en julio. Y, según los investigadores económicos, no hay ninguna mejora para los próximos meses.

Según el IfW, más de 2% de la capacidad mundial de transporte de mercancías sigue inmovilizada sólo en el Mar del Norte debido a la congestión de los buques portacontenedores. Una gran parte de ella se encuentra en la bahía alemana. La industria eléctrica, en particular, está sufriendo los problemas de suministro. Christian Reinwald, responsable de la gestión de productos en Reichelt-Elektronik, afirma que "porque faltan componentes importantes fabricados en China". La interrupción de las cadenas de suministro sigue pesando en el negocio.

Los retrasos en las entregas dificultan la coordinación de las recogidas por parte de los responsables de la cadena de suministro. A esto se suma la falta de capacidad intermodal. Si este año vuelven a producirse cierres patronales en China, no habrá ninguna mejora en cuanto a la puntualidad del transporte marítimo.

Kamala Raman afirma que "las cadenas de suministro se están moviendo sin duda". Pero en la transformación, no todas las empresas se movían de la misma manera. Habría cambiado sus redes y de diferentes maneras, ya sea mediante ampliaciones, consolidaciones o simplemente cambios en los topes. Sin embargo, en una encuesta, 400 ejecutivos indicaron que la deslocalización a gran escala no se produciría. Sin embargo, las empresas están estudiando si podría haber un enfoque de China más uno. Aquí, en su mayor parte, se mantendría la red basada en China, pero existiría la posibilidad de nuevas ubicaciones en otros mercados.

Sin embargo, el nivel de estrés sigue siendo alto por el momento. Recientemente, el Índice de Presión de la Cadena de Suministro Global (GSCPI, por sus siglas en inglés) se convirtió en una medida de la presión de la cadena de suministro. Muestra lo tensa >0 o relajada <0 que está la situación.

Lea el artículo completo, haga clic en la imagen.

Fuente: Artículo de Claudius Semmann sobre el estado de las cadenas de suministro globales - 10.08.2022

07.04.2022

Se prolonga el cierre de Shanghai hasta nuevo aviso

El cierre de la zona urbana de Shanghai aún no se ha levantado.

Los distritos de Pudong y Puxi, en Shanghai, permanecen cerrados hasta nuevo aviso:

-La mayoría de las fábricas de Shanghái y sus alrededores siguen cerradas

-Restricciones al transporte terrestre: -Los camiones de Shanghai sólo pueden circular con un permiso especial

-Sólo 30 % de todos los camiones han recibido este permiso especial

-Los conductores no pueden salir de su cabina cuando hacen entregas dentro y fuera de Shanghai.

Las terminales de contenedores y el aeropuerto de Shanghái están operativos, pero sólo pueden transportarse volúmenes limitados de FCL, LCL y carga aérea debido a las estrictas restricciones del transporte terrestre. Los patios de contenedores y las salas de carga aérea han alcanzado su límite de capacidad.

Tenga en cuenta que, debido a estas restricciones, es posible que se apliquen costes de transporte por camión más elevados, posibles gastos de almacenamiento en puerto, sobrestadía y costes de detención. Utilizamos puertos marítimos y aéreos alternativos siempre que es posible para manipular sus mercancías con los mínimos retrasos.

Le rogamos que realice sus reservas con la mayor antelación posible, ya que esperamos un mayor volumen de envíos tras el levantamiento del bloqueo.

Fuente: Extracto de una información de un cliente de LOGWIN - 07.04.2022

15.03.2022

Medidas más duras en las metrópolis chinas de Shanghai y Qingdao

El número de casos de COVID-19 en las regiones de Shanghai y Qingdao ha seguido aumentando en los últimos días.

Se pidió a los residentes de las dos ciudades que no abandonaran la región hasta nuevo aviso. Además, se reforzaron las medidas de control local:

-Los conductores de camiones deben presentar una prueba de COVID-19 negativa que no tenga más de 48 horas.

-Las medidas de control más estrictas provocan retrasos en las fases de pre y postproducción

-Las regiones adyacentes no aceptan a los conductores de las zonas de riesgo Shanghai y Qingdao

Actualmente continúa la manipulación en los aeropuertos y puertos marítimos de Shanghai y Qingdaol.

Sin embargo, las medidas y restricciones locales de COVID-19 hacen que la disponibilidad del personal de conducción sea limitada y que los turnos de recogida y entrega sean breves.

Prepárese para posibles retrasos en el transporte local hacia y desde estas regiones en las próximas semanas.

Fuente: Extracto de una información de un cliente de LOGWIN - 15.03.2022

15.03.2022

Las autoridades locales chinas ordenan el bloqueo de Shenzhen / Yantian

En los últimos días, el número de casos de COVID-19 ha aumentado rápidamente en la región metropolitana de Shenzhen.

Para contrarrestar este acontecimiento, el gobierno local ha ordenado el cierre del 14.03. -20.03.2022. Todas las empresas son

obligado a trasladar sus actividades a la oficina de origen o a dejar de trabajar durante el periodo mencionado. Las consecuencias son:

-Se cerrará la producción en Shenzhen

-Restricciones y medidas de control adicionales en la región de Dongguan

-Las actividades de LCL en los almacenes de Shenzhen y Yantian se han interrumpido.

La manipulación en las terminales marítimas de Shenzhen (Chiwan, Shekou, Yantian y Da Chan Bay) no se ve actualmente afectada por las medidas.

Por favor, compruebe con sus proveedores de la región si hay algún aplazamiento de los envíos actuales debido a la producción.

Le rogamos que reserve sus envíos con la mayor antelación posible, ya que esperamos un mayor volumen de reservas tras el cierre.

Fuente: Extracto de una información de un cliente de LOGWIN - 15.03.2022

14.03.2022

La explosión de los precios de la energía y la escasez de paletas

Los efectos de la guerra en Ucrania afectan cada vez más a todos los ámbitos de nuestra vida cotidiana, incluida la logística. Además del impacto ya perceptible en el ámbito de la escasez de conductores, el precio del gasóleo y el aumento del precio de los palés desempeñan obviamente un papel importante.

Sólo en una semana, los precios del gasóleo han subido una media de más de % 30. Los efectos inmediatos los sienten todos los que llenan en privado. Especialmente las empresas de camiones, cuyos vehículos consumen entre 20 y 35 litros por cada cien kilómetros, dependiendo del tamaño y la carga, están luchando ad hoc con aumentos de costes de más de 15,00 € por cada cien kilómetros, o calculados sobre un kilometraje ejemplar de 600 km, con más de 90,00 € por día y vehículo, dimensiones nunca vistas.

Aparte de la cantidad real, es sobre todo la dinámica la que plantea retos extremos para las empresas de transporte y las empresas de transporte. Por lo general, los recargos sobre el gasóleo se calculaban sobre la base de los valores medios de los meses anteriores y los ajustes solían realizarse con un retraso considerable. Sin embargo, la situación actual exige que tengamos en cuenta la situación extrema con prontitud y reaccionemos más rápidamente.

Por lo tanto, ya no vincularemos los modelos de precios del gasóleo almacenados a los valores del mes anterior, sino que tendremos en cuenta la evolución a nivel semanal. También debemos prestar especial atención a las cargas parciales y completas, ya que los recargos por gasóleo en este caso suelen ser desproporcionados con respecto a los gastos adicionales reales. Esto se aplica en particular al ámbito de las cargas completas internacionales. Le pedimos que comprenda que, en casos individuales, puede haber un recargo de gasóleo para estos transportes.

Pero la disponibilidad de palets también se ve afectada por la guerra, ya que la situación de producción y suministro de madera para palets y paletas se interrumpe. Desde hace meses, el coste de los europalets se ha duplicado con creces. A principios de año, afortunadamente, hubo ligeros indicios de una relajación, pero debido a la guerra y a las sanciones, la situación, por desgracia, ha vuelto a evolucionar exactamente en la dirección contraria. Es realista temer que no sólo sigan subiendo los precios, sino que se produzca una creciente escasez.

Todos los integrantes de las cadenas de transporte deben coordinarse estrechamente y en colaboración para dominar juntos este complejo y costoso asunto. Esto se refiere a los costes de cambio de paletas, pero también a la depreciación de las cantidades, así como, prácticamente, a la depreciación de las paletas dañadas o antiestéticas en la entrega. Sólo con un trato justo se pueden evitar las explosiones de costes y los cuellos de botella.

Puede estar seguro de que Schmidt-Gevelsberg está trabajando muy intensamente con su red de socios y empresas de transporte de larga data, incluso en estos tiempos difíciles, para poder satisfacer cada una de sus necesidades logísticas de la mejor manera posible.

Fuente: Extracto de una información para clientes de Spedition Schmidt-Gevelsberg - 14.03.2022

21.02.2022

Las tormentas con fuerza de huracán paralizan la manipulación en las terminales del norte de Europa

Desde el 18 de febrero, tres bajas sucesivas se desplazan por el norte de Europa.

Todos los medios de transporte siguen viéndose afectados en sus operaciones:

-El transporte de mercancías por ferrocarril hacia y desde los puertos marítimos sufre graves retrasos.

-El transbordo en los puertos marítimos ha tenido que ser suspendido en varias ocasiones, los cierres de carga, las salidas y las llegadas están fuera del horario.

-Algunos de los vuelos fueron cancelados o retrasados

-Se perdieron las reservas existentes y hubo que volver a reservar las franjas horarias

Los aeropuertos pronto recuperarán el tiempo perdido. Los servicios ferroviarios y las terminales portuarias, en cambio, necesitarán las siguientes semanas para volver a funcionar con normalidad.

Por lo tanto, espere tiempos de tránsito más largos, cambios de horario de última hora y más retrasos.

Le pedimos que comprenda que puede haber cargos por demora y almacenamiento, así como costos por demora y detención, que deben ser asumidos por el propietario de la carga.

Fuente: Extracto de una información para clientes de la empresa LOGWIN - 21.02.2022

09.12.2021

Importaciones de China / Extremo Oriente / Subcontinente

Nos enfrentamos a tiempos muy turbulentos en todos los sentidos y a retos sin precedentes en la logística mundial. En la mayoría de los oficios del mundo no han existido procesos fiables ni calendarios fijos. Aunque a veces uno piense que las cosas vuelven a la normalidad aquí o allá: Todavía no se vislumbra un cambio real de las antiguas tarifas y de la conocida fiabilidad.

Por lo que respecta a la evolución de las tarifas, cabe señalar que, a excepción de las mercancías peligrosas y los 20'Contaniers pesados, en las últimas semanas se han producido ligeras bajadas en el mercado. Esto se debe principalmente a que las salidas eran tales que las mercancías habrían llegado a DE en Navidad o Año Nuevo, lo que casi nadie quería. Sorprendentemente, aún no se han producido las subidas de tipos previstas desde principios de diciembre. ¿Se debe ahora a una menor demanda y/o a artículos que simplemente ya no se compran en Asia a un nivel de tarifa alto? Nadie puede decirlo con exactitud. Sin embargo, el espacio en los barcos vuelve a escasear, por lo que probablemente sigamos esperando subidas de tarifas a partir de mediados de diciembre, aunque esperamos que en 2021 no se vuelvan a alcanzar los máximos anteriores o, al menos, no se superen.

La razón, por supuesto, es que el Año Nuevo chino se celebra a partir del 1 de febrero. En esta época comienza el Año del Tigre en China. Hasta entonces, es probable que el espacio vuelva a ser más escaso y más caro, pero después esperamos un nivel de tarifas algo más bajo que el que tuvimos durante la mayor parte de 2021. Sin embargo, la situación en este momento puede llegar a un punto crítico debido a las noticias de los últimos días. China, por ejemplo, sigue luchando contra la pandemia. Se espera que los nuevos brotes de Covid-19 en Ningbo, Hangzhou, Shanghai y la provincia de Zhejiang provoquen el cierre de fábricas en estas regiones (¡!), lo que podría afectar a muchos de ustedes. Se habla de cierres de fábricas durante 14 días. Hace tiempo que se habla de cierres anticipados de empresas en varias partes de China a partir del 14 de enero. Esto prolongará considerablemente las vacaciones y pretende contener aún más el virus. Por si fuera poco, los Juegos Olímpicos de Invierno llegan a China (del 4 al 20 de febrero en Pekín). En las regiones de Pekín, Tianjin, Qingdao y Dalian está previsto el cierre de empresas del 1 de enero al 28 de febrero. Es esencial que aclare con sus proveedores a tiempo, si no lo ha hecho ya, si la producción de sus mercancías también se verá afectada y en qué medida. En estos momentos, la producción suele estar sometida a una gran presión y se intenta enviar todo lo posible con antelación. Debido a las vacaciones, también habrá salidas en blanco en el transporte marítimo, es decir, se cancelarán las salidas en su totalidad.

El transporte de mercancías por ferrocarril: aquí hemos tenido unos meses terribles con tiempos de tránsito muy largos y, sobre todo, completamente imprevisibles. Sin embargo, las cosas parecen mejorar lentamente, algunos trenes vuelven a Hamburgo o Duisburgo después de 3 semanas, pero otros llevan 5 semanas atascados en Kaliningrado, por ejemplo, y necesitan aproximadamente 8 semanas para llegar a Hamburgo. La situación en Hamburgo con respecto a la descarga de contenedores ha mejorado ligeramente, pero todavía se tarda entre 4 y 5 días en aceptar los envíos. Sin embargo, los principales almacenes de Hamburgo (PCH, DCP, Contex y HLS) están muy ocupados y a menudo hay tiempos de espera considerables para las empresas de camiones, lo que supone una carga adicional para nosotros. Le rogamos que comprenda si tenemos que repercutirlo según la pantalla.

Carga aérea: los problemas con el mar y el ferrocarril siguen manteniendo la carga aérea. Los vuelos están muy reservados ahora antes de Navidad, esperemos que esto vuelva a la normalidad después del CNY. En el aeropuerto de Fráncfort, la situación del FCS ha mejorado considerablemente después de muchos meses. Sin duda, esto se debe también a que el aeropuerto ha firmado un nuevo contrato con el FCS para los próximos años. Ya no hay tiempos de espera significativos con tanta frecuencia.

Vehículos pesados/ferrocarril - En Alemania, ambos medios de transporte están tradicionalmente muy ocupados antes de las vacaciones. Quien quiera seguir transportando bienes importantes antes de Navidad, tiene que ocuparse de ello muy rápidamente. El transporte por camión, en particular, ha aumentado considerablemente sus costes: muchas empresas de transporte por carretera están subiendo sus precios en torno al 8% en el nuevo año.

Tarifa del muelle de Hamburgo/Bremen: las tarifas han aumentado desde el 1 de septiembre.

Fuente: Extracto de una información para clientes de E. Gallmeister GmbH Internationale Spedition - 09.12.2021

15.09.2021

Continúa la alta inestabilidad del transporte marítimo mundial de contenedores

En el tráfico marítimo mundial de mercancías, la situación, tensa desde hace meses, no ha mejorado:

Las medidas y normativas necesarias para contener la pandemia de Covid 19 han interrumpido las cadenas de suministro en todo el mundo. Los cierres en todo el país y, más recientemente, los cierres espontáneos de terminales en los principales puertos marítimos están teniendo un impacto duradero en el flujo de mercancías. Las compañías navieras se reservan el derecho de no hacer escala en los puertos con poca antelación. Las llegadas y salidas de los barcos se retrasan hasta 14 días.

Por favor, siga esperando tiempos de tránsito más largos, cambios de última hora en los horarios y continuos retrasos en los barcos en las próximas semanas. Haremos todo lo posible para seguir proporcionándole el espacio de envío necesario y mantener el flujo de información. Si tiene alguna pregunta, no dude en ponerse en contacto con su representante de Logwin.

Fuente: Extracto de una información para clientes de la empresa LOGWIN - 10.09.2021

14.09.2021

Los buques portacontenedores atascados en los puertos estadounidenses están ejerciendo una presión sin precedentes sobre las cadenas de suministro mundiales. Los tiempos de espera superan los ocho días, un nuevo récord en la pandemia.

La espera media aumentó a 8,5 días, frente a los 7,6 días de finales de agosto, según informa Bloomberg, citando al Puerto de Los Ángeles. Más de 55 barcos se atascaron en la costa californiana, frente a Los Ángeles y Long Beach, durante el fin de semana. Su capacidad de carga combinada equivalía a unos 375.000 contenedores de 20 pies. Debido a la extrema congestión, no había más fondeaderos, por lo que un número récord de 17 barcos tuvo que esperar en las llamadas zonas de deriva.

Hapag-Lloyd: normalización en 2022 como muy pronto

La naviera alemana Hapag-Lloyd espera que la situación del transporte marítimo de contenedores se normalice como muy pronto en el primer trimestre de 2022. La demanda ha aumentado drásticamente debido a los programas de estímulo económico en todo el mundo. "Estamos haciendo lo que podemos", dijo un portavoz. En vista del crecimiento económico, se han encargado contenedores y también un total de doce portacontenedores de más de 23.500 TEU. Sin embargo, los gigantes no podrán entregarse hasta 2023. Actualmente, el mercado de chárter está completamente vacío, dijo el portavoz. Vio cuellos de botella, sobre todo en la parte terrestre, en los puertos, las terminales y el transporte interior.

Apenas se puede hablar de cumplimiento de horarios en el conjunto de las grandes navieras, que oscilan entre el 35% y el 40% desde principios de año hasta finales de julio, informa el analista de la cadena de suministro Sea-Intelligence. Según el informe, en julio de 2021 la puntualidad descendió 3,8 puntos porcentuales de un mes a otro, hasta el 35,6%. "En términos interanuales, la tasa de puntualidad ha descendido 39,7 puntos porcentuales", señala el director general Alan Murphy.

Los armadores de nicho son más fiables

Las líneas de contenedores más pequeñas son mucho más fiables que los gigantes del sector, como Maersk o CMA CGM, señala Sea-Intelligence. La diferencia de rendimiento es mayor que desde 2011. En junio y julio, las empresas de transporte nicho fueron entre un ocho y un once por ciento más puntuales que sus grandes competidores.

Maersk Line fue la más fiable de las 14 mayores navieras en julio de 2021, con una tasa del 47,3%. Hamburg Süd fue la única otra naviera con un índice de puntualidad superior al 40%. Sólo cuatro navieras se situaron entre el 30% y el 40%, entre ellas Hapag-Lloyd. Otros seis obtuvieron una puntuación de entre el 20% y el 30%, y los dos restantes se situaron por debajo del 20%. Evergreen tuvo la menor fiabilidad de horario en julio de 2021, con un 16,2%.

Fuente: https://www.eurotransport.de/artikel/komplett-gestoerte-lieferketten-container-stau-bis-2022-reeder-hapag-lloyd-maersk-11190655.html – 14.09.2021

06.09.2021

La guerra civil hace subir el precio del aluminio

Dl precio del aluminio alcanzó a principios de la semana su nivel más alto en más de una década. Los disturbios en Guinea alimentan la preocupación por el suministro del metal industrial. Las unidades militares han tomado el poder en el país africano y han suspendido la constitución. El jefe de las fuerzas especiales, el coronel Mamady Doumbouya, pidió al ejército que lo apoyara.

El precio del aluminio para entrega inmediata subió a 2.775,50 dólares la tonelada en Londres. Sólo unos 15 dólares lo separan del máximo de 2011. En Shanghái, los precios subieron a 21.635 yuanes, el nivel más alto desde 2006. Guinea es un importante proveedor de la materia prima bauxita; la inestabilidad política aumenta la posibilidad de interrupciones del suministro. Sin embargo, el impacto en las exportaciones es difícil de evaluar hasta ahora, porque la noticia del golpe está todavía fresca, dice un corredor de bolsa.

Por su parte, Aluminium Corporation of China, el mayor productor de aluminio, que también explota un proyecto de bauxita en Guinea, anunció que las operaciones funcionaban con normalidad y que había bauxita más que suficiente en sus plantas de China. Sin embargo, el precio de las acciones en Hong Kong subió hasta un 10%.

El mercado podría verse "gravemente sacudido" por la situación, dijo el fundador del productor de metales Rusal, Oleg Deripaska, en el servicio de mensajería Telegram.Mientras tanto, el precio de las acciones de la compañía subió un 14% en Hong Kong hasta su nivel más alto desde 2012.

El precio del aluminio ya ha subido un 38% en Londres este año. Esto se debe a que, mientras las medidas masivas de estímulo mundial impulsaron la demanda, las plantas de fabricación de China, el mayor productor de aluminio, tuvieron dificultades para mantener la producción a raíz de una escasez estacional de energía. Además, los dirigentes de Pekín intentan reducir las emisiones de CO2 del país, por lo que tienden a limitar la producción de aluminio de altas emisiones. Más de la mitad de las importaciones chinas de bauxita proceden de Guinea. Los inversores están bastante preocupados por esto, dijo Xiong Hui, analista senior de aluminio de Beijing Antaike, a la agencia de noticias Bloomberg.

China representa alrededor del 60% de la producción mundial, pero también se ha comprometido a asegurar el suministro y a liberar metal de las reservas estatales para aliviar la escasez debida a las preocupaciones existentes. Sin embargo, el país depende cada vez más de las importaciones. Este hecho bastante inusual ha puesto a prueba el suministro mundial de este metal, normalmente abundante.

El precio del aluminio había bajado considerablemente al comienzo de la pandemia de Corona. Sin embargo, con el aumento de la demanda de los consumidores y de la actividad económica, subió bruscamente hasta su nivel actual. A largo plazo, los expertos esperan que su uso en vehículos eléctricos y aplicaciones de energías renovables impulse el precio.

Fuente: https://www.faz.net/aktuell/finanzen/putsch-in-guinea-treibt-aluminium-preis-auf-rekordhoch-17523413.html – 06.09.2021

Fuente: https://www.lme.com/en/Metals/Non-ferrous/LME-Aluminium#Price+graphs – 27.09.2021

01.09.2021

El aluminio es tan caro

como el último en 2011

Con precios de 2.730 dólares por tonelada, el aluminio es más caro que hace diez años. De este modo, se mantiene la tendencia al alza, iniciada en abril de 2020 con 1.455 dólares por tonelada. Sólo desde principios de año, el precio del aluminio ha subido más de un 35%. China, que es responsable del 60% de la oferta mundial, está proporcionando el viento de cola para los precios.

Como la producción de aluminio es muy intensiva en energía y China quiere limitar el consumo de energía desde el punto de vista medioambiental, se ha reducido la producción de aluminio en las provincias de Xinjiang y Guangxi. Actualmente, China está liberando reservas estatales para aumentar la oferta, pero aparentemente no es suficiente para satisfacer la demanda.

El aluminio se utiliza, por ejemplo, en piezas de automóviles, latas de bebidas y electrodomésticos. Es probable que la demanda aumente en el futuro debido al auge de la electromovilidad y las energías renovables. También es interesante para la industria aeronáutica por su bajo peso específico. Esto significa que una era de décadas de exceso de oferta podría estar llegando a su fin. Los productores de aluminio deberían beneficiarse de ello.

Fuente: Boletín del Deutsche Bank - Perspectivas del mañana - 01.09.2021

01.09.2021

Impulso para

Precios del aluminio

El aire limpio es importante para la administración de China de cara a los Juegos Olímpicos de Invierno del próximo año. Ya en primavera, varias provincias chinas empezaron a restringir el consumo de electricidad de la industria metalúrgica, a menudo intensivo en CO2. El fin de semana, el operador de la red eléctrica de la provincia china de Guangxi pidió a los productores de aluminio que operan allí que reduzcan su consumo de electricidad procedente de la combustión de carbón en un 30% para poder garantizar un suministro eléctrico estable a la población de la provincia. Esta medida podría

según el comunicado, durará hasta mayo de 2022. Sólo en la provincia de Guangxi, se espera que esto elimine temporalmente más de 500 kilotoneladas de capacidad de producción anual de aluminio. Junto con las restricciones en otras provincias, esto eliminará temporalmente unos 2,4 millones de toneladas de la capacidad anual de producción de aluminio de China. China cubre la demanda adicional con reservas

y por las importaciones. Esto debería dar un nuevo impulso al precio del aluminio ante una demanda sostenida. Los productores de aluminio europeos y norteamericanos podrían beneficiarse de ello.

Fuente: Boletín del Deutsche Bank - Perspectivas del mañana - 01.09.2021

12.08.2021

Hapag-Lloyd espera que la relajación de la

Cadenas de suministro a principios de 2022 como muy pronto

La situación del mercado no se aliviará hasta el primer trimestre del año que viene como mínimo, predice el jefe de la naviera Habben Jansen. Los precios del transporte de contenedores se están disparando.

A finales de junio, el director general de Hapag-Lloyd, Rolf Habben Jansen, seguía esperando que los problemas de entrega disminuyeran en otoño. Ahora, sin embargo, el panorama se oscurece para el director general de la quinta compañía naviera de contenedores del mundo. "Observando el entorno del mercado en la actualidad, no creemos que la situación se normalice rápidamente", dijo el jueves al presentar las cifras trimestrales. A pesar de todos los esfuerzos

y las capacidades adicionales de contenedores que se incorporarán al mercado, se supone actualmente que la situación del mercado no se aliviará hasta el primer trimestre de 2022, como muy pronto.

Desde esta semana, el cierre del puerto chino de Ningbo, cerca de Shanghái, que es el mayor del mundo con un volumen de negocio anual de 1.170 millones de toneladas, ha provocado una enorme incertidumbre. Allí, las autoridades habían dado positivo en Corona al empleado de una terminal y, posteriormente, ordenaron su cierre. La Asociación Alemana de Gestión de Materiales, Compras y Logística (BME) cree que es concebible que vuelvan a producirse cuellos de botella en el suministro, como ocurrió en mayo y junio de 2021.

Por aquel entonces, el puerto de Yantian, en el sur de China, estuvo parcialmente cerrado durante cerca de un mes después de que también se produjeran allí infecciones de Covid 19. La congestión de buques portacontenedores resultó entonces aún mayor que unas semanas antes, durante el bloqueo del Canal de Suez.Sin embargo, Hapag-Lloyd también achaca los actuales cuellos de botella en las entregas a la reticencia de las navieras a adquirir nuevas cargas.

de los buques portacontenedores. Según las cifras de IHS Markit, una empresa de investigación de mercado especializada en el transporte marítimo, los nuevos pedidos registrados en las carteras de pedidos representan actualmente solo el 17% de la flota mundial, después de que en 2018 y 2019 solo lo hiciera el 10%.

Además, los buques encargados no se entregarán hasta dentro de dos o tres años, lo que no elimina los actuales cuellos de botella en las entregas.

ayuda. En consecuencia, los precios de los fletes de las compañías de transporte marítimo de línea como Hapag-Lloyd, , MSC o CMA CGM se están disparando. El jueves, el armador griego Euroseas anunció que había subarrendado uno de sus portacontenedores con una prima del 315% sobre la tarifa de fletamento anterior.

Altos ingresos por almacenamiento debido a los persistentes retrasos de los barcos

El operador portuario de Hamburgo también se benefició del creciente caos del comercio marítimo en el último semestre. A pesar del continuo impacto de la pandemia de coronavirus, el resultado operativo (Ebit) del Grupo aumentó un 63,2% interanual, hasta los 90,5 millones de euros, informó el jueves la Directora General, Angela Titzrath. Aunque el tráfico de contenedores sólo aumentó un 0,7%, los "elevados ingresos por tasas de almacenamiento como consecuencia de los persistentes retrasos de los buques en el puerto de Hamburgo" contribuyeron especialmente a la evolución positiva del negocio, al igual que el transporte de contenedores por ferrocarril, que también ofrece HHLA. La escasez de capacidad de transporte marítimo está provocando la explosión de los precios del transporte de contenedores en rutas importantes. Según el Shanghai Containerizedn Freight Index (SCFI), por ejemplo, el contenedor estándar medio (TEU) cuesta esta semana 4226 dólares, casi 30 dólares más que la semana anterior. En agosto de hace dos años, el precio aún rondaba los 700 dólares.

En consecuencia, el beneficio de Hapag-Lloyd en el semestre se multiplicó por diez, hasta los 2.700 millones de euros, en comparación con el débil año anterior. "Estamos, por supuesto, encantados con este resultado financiero concreto", dijo Habben Jansen. Sin embargo, los cuellos de botella en las cadenas de suministro siguieron causando enormes cargas e ineficiencias para todos los participantes en el mercado. "Tenemos que hacer todo lo posible para abordarlos juntos lo antes posible". Dentro de la propia compañía, la tarifa media de los fletes subió un 46%, hasta algo más de 1.600 dólares por contenedor estándar, informó Hapag-Lloyd. Habben Jansen explicó el aumento comparativamente moderado por el hecho de que parte de los pedidos de transporte se reservan a largo plazo y no se venden en el mercado de contado. "Desde hace algún tiempo, el jefe de Hapag ha criticado la reticencia del sector a realizar nuevos pedidos de buques.

"Está claro que se podría hacer más",

dijo. La propia Habben Jansen había encargado seis grandes portacontenedores en junio, ampliando la cartera de pedidos a doce buques, cada uno de ellos con capacidad para transportar 23.500 contenedores estándar. Los seis primeros megacargadores se entregarán en 2023 y el resto un año después. A finales de 2022, Hapag-Lloyd prevé la construcción de algunos buques más pequeños. El armador, con sede en Hamburgo, también espera obtener buenos resultados en el segundo semestre del año. Para todo el año, se espera que el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (Ebitda) se sitúe entre 7.600 y 9.300 millones de euros, con un Ebit de entre 6.200 y 7.900 millones de euros.

La mayor naviera alemana ya había elevado sus previsiones a finales de junio, tras el aumento de sus beneficios en el primer semestre. Los accionistas ya pueden esperar: "Por supuesto que pagaremos un dividendo muy alto el año que viene", anunció Habben Jansen.

Fuente: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/reederei-hapag-lloyd-erwartet-entspannung-der-lieferketten-fruehestens-anfan%E2%80%A6 – 12.08.2021

11.06.2021

Situación en los puertos del sur de China

Debido a un brote de Covid 19 en el sur de China, el puerto de Yantian se cerró del 25 al 31 de mayo de 2021 como medida para contener el virus. El volumen de carga que se maneja a través de Yantian causó un retraso inmediato de la carga, así como la congestión fuera del puerto. Una parte del puerto de Yantian ha vuelto a abrirse. Sin embargo, sólo 30% de la mano de obra trabaja actualmente en el puerto, lo que se traduce en una menor productividad. Las medidas de higiene restringen aún más el acceso al puerto de los trabajadores y también de los camioneros.

Como resultado, un gran número de barcos se han saltado el puerto de Yantian. Algunos barcos han sido desviados a puertos alternativos del sur de China. Sin embargo, los puertos de Nansha, Shekou y Hong Kong son incapaces de acoger la carga atrasada de Yantian. Además, los trámites aduaneros impiden el traslado de la carga de un puerto a otro. Ante esta situación, el mercado se enfrenta a retrasos en la carga, demoras en los buques, fallos en los puertos y una demanda abrumadora de espacio de carga. La situación en Yantian se suma a la incertidumbre de las tarifas y a la situación general de la capacidad. Una vez que los puertos vuelvan a operar con normalidad, esperamos que la carga aumente durante otras dos a cinco semanas. Además, cabe esperar que la interrupción de los flujos de contenedores vacíos hacia el sur de China tenga efectos adicionales.

son de esperar. El impacto continuará en todo el mundo y en todos los sectores durante al menos dos o tres trimestres.

Fuente: Extracto de una información para clientes de la empresa Kuehne und Nagel - 11.06.2021

11.06.2021

Puertos del sur de China

bajo presión

Tras el brote de Covid-19 en Yantian (Shenzhen), todos los puertos del sur de China y también Hong Kong están muy congestionados.

El mercado mundial aún no ha compensado totalmente el impacto del cierre del Canal de Suez. Además, la situación en los puertos del sur de China está empezando a empeorar.

Yantian y Nansh se cerraron con poca antelación. Hong Kong, Chiwan y Shekous están muy congestionados; la acumulación de contenedores es inmensa. Algunos portacontenedores ya no hacen escala en Yantian; los barcos son desviados a otros puertos y tienen que esperar mucho tiempo para sus ventanas de carga y descarga. Es de esperar que las compañías navieras introduzcan recargos por congestión a corto plazo.

En las próximas semanas, es de esperar que los tiempos de tránsito sean más largos, que se produzcan cambios de horario a corto plazo, que continúen los retrasos en los buques y que siga habiendo escasez de contenedores vacíos.

Le pedimos que nos envíe una previsión de sus envíos previstos al menos a finales de julio y que dé instrucciones a sus proveedores para que realicen las reservas lo antes posible.

Fuente: Extracto de una información para clientes de la empresa LOGWIN - 11.06.2021

11.06.2021

Crisis portuaria en el sur de China: los transportistas la ven con preocupación

La crisis del Canal de Suez aún no se ha digerido del todo bien, y se avecina otra interrupción masiva de las cadenas de suministro marítimo. Subiendo

El número de casos de Corona en torno a la metrópoli meridional china de Shenzhen está provocando graves atascos en la manipulación en los puertos de Yantian y Shekou, así como en Nansha (en la vecina Guangzhou). Maersk habla de retrasos de hasta 14 días.

Las paradas de entrega y las restricciones para la carga de exportación, así como las escalas de barcos canceladas, están a la orden del día. Así que es sólo cuestión de tiempo que el

ola ha llegado a los puertos del norte de Europa. En consecuencia, los transportistas marítimos alemanes ya están alarmados. En cuanto a la situación en China, Frank Huster, Director General de la DSLV Bundesverband Spedition und Logistik (Asociación Alemana de Transitarios y Logística), afirma: "Lo vemos con preocupación. Es cierto que todavía no hemos recibido ningún dato de que haya un problema. Pero si el problema sigue desarrollándose, también podría haber otro paso atrás en las cadenas de suministro.

Lars Jensen, director general y socio de la consultora Vespucci Maritime, teme una nueva escalada de la situación. Calcula que el impacto superará al de la crisis de Suez. Según él, Maersk ya se refiere a 64 buques de la Alianza 2M que tienen que sortear los puertos de Yantian y Shekou. Una se refiere a 52 naves de LA ALIANZA. OOCL tiene 26 unidades y CMA CGM 11 afectadas. Como consecuencia de la congestión, One ya ha introducido un recargo por congestión para los cargamentos frigoríficos con destino a Yantian: Desde el 10 de junio, se cobran 1.000 dólares por caja.

recaudado. Esto es necesario para absorber los costes adicionales del almacenamiento provisional más prolongado, el reencaminamiento o las conexiones adicionales de los frigoríficos.

Mientras tanto, los retrasos de los buques en el puerto de Yantian, un puerto de aguas profundas en Shenzhen, ya han aumentado en el

empeorado sucesivamente en la última semana. Y el proveedor de plataformas de la cadena de suministro de EE.UU. espera un

tiempo de permanencia que el puerto permanece congestionado durante todo el mes. Según el informe, los tiempos de permanencia en Yantian varían mucho. El mínimo es un día. La mediana, es decir, el valor medido que se encuentra exactamente en el medio de todas las fechas individuales, es dada por el Proyecto44 como casi 18 días para los contenedores en espera de ser cargados (a partir del 7 de junio). Las autoridades de Guangzhou, ciudad industrial al noroeste de Shenzhen, también han impuesto restricciones a las operaciones. "El puerto de Nansha también sentirá el impacto de estas restricciones, que afectarán al

El problema de la congestión en Yantian se agrava aún más", informa además el Proyecto44. A partir del 7 de junio, 47 barcos se acercan al puerto de Yantian, según los expertos. Según el análisis, un tercio de los barcos ya están retrasados.

"El reciente repunte de casos de Covid 19 en China ha creado un atasco que podría hacer subir el coste, ya récord, de los envíos de mercancías desde China", afirma Josh Brazil, responsable de marketing de Project44. El año pasado, los costes de los fletes entre China y la costa oeste de EE.UU. aumentaron un 156%, mientras que la ruta comercial entre China y la costa este de EE.UU. experimentó un incremento del 162%, según la empresa. Los precios de los fletes entre China y el norte de Europa fueron los que más subieron, un 535%.

La situación de tensión se agrava

El desarrollo preocupa a la Asociación Alemana de Gestión de Materiales, Compras y Logística (BME) en Eschborn. "La pandemia aún no ha sido derrotada y tendremos que convivir con Corona durante algún tiempo", afirma Carsten Knauer, Jefe de Logística/SCM de BME. Nuevos retrasos o fallos en las cadenas de suministro afectaron aún más a la ya tensa situación de los mercados del transporte. "A corto plazo, apenas es posible conseguir rutas alternativas para los envíos desde China. Los camiones, el ferrocarril o el transporte aéreo de mercancías ya están al límite de su capacidad", continúa Knauer. BME sigue aconsejando la creación de proveedores en otros mercados y regiones a medio y largo plazo, diversificando así el riesgo de fallos o retrasos. La obstrucción supondrá más trayectos en vacío desde Yantian a Hong Kong y a la costa oeste de EE.UU. en junio, predice Project44. El

La capacidad de contenedores en el puerto podría reducirse en un 50% aproximadamente, y podría haber restricciones a las compañías navieras que ofrezcan servicios de alta calidad.

se le permita liberar los contenedores de transporte. Para las rutas comerciales entre Asia y Europa, las navieras han anunciado que abrirán los puertos del norte, como Tianjin y

Quindao, citando los problemas de congestión como la razón.

Difícil planificación para los importadores

Nathan Resnick, director general de la plataforma estadounidense de compras B2B Sourcify, declaró a la cadena de televisión empresarial CNBC que las cadenas de suministro se habían visto gravemente afectadas por las repentinas y severas restricciones. Añadió que la situación dificultará la planificación de las empresas en los próximos trimestres. "Especialmente con la llegada de la temporada de vacaciones, muchos grandes importadores están tratando de planificar su cadena de suministro para el tercer y cuarto trimestre". A la pregunta de qué industrias pueden verse más afectadas, respondió: "Ahora mismo, en Guangzhou y Guangdong, se trata sobre todo de artículos para el hogar, calzado, electrónica de consumo y muchos otros tipos de productos". Y añadió: "Estos retrasos en los puertos provocarán un nuevo aumento de las tarifas de los fletes y eso es algo que vemos continuamente a lo largo del año". Los datos de movimiento de buques hasta finales de mayo ya apuntan a un ligero descenso intermensual de las importaciones y exportaciones chinas. El indicador comercial de Kiel del Instituto de Economía Mundial (IfW) muestra un signo negativo para las exportaciones (menos 1,7%) y las importaciones (menos 1,0%). Vincent Stamer, responsable del indicador principal del comercio mundial, dijo a petición suya que todavía no es posible hacer ninguna declaración más allá de esto. Se refiere a

la próxima actualización de las cifras el 22 de junio. (sr/cs/rok)

Fuente: https://www.dvz.de/login.html?redirect_url=/rubriken/see/detail/news/hafenkrise-in-suedchina-spediteure-sehen-es-mit-sorge.html – 11.06.2021

12.05.2021

El crecimiento del precio de la materia prima madera sorprende a los empresarios.

Según la información preliminar, los precios de la madera de coníferas de gran tamaño conseguidos en las subastas son incluso más de 100 % superiores a los precios medios conseguidos en las ventas de madera en el primer semestre del año. Sin embargo, también hay subastas que terminan con aumentos de precio aún mayores.

En las subastas que ya han finalizado, los precios son más altos en casi todos los surtidos. También se registran altas subidas de precios en la madera blanda de tamaño medio y en la madera aserrada de haya.

Precios de los surtidos de madera seleccionados: Precio medio en el portal de la madera y la silvicultura para 2021, precio medio en las subastas del sistema para el primer semestre de 2021, precios de surtidos de madera seleccionados: Precio medio del Portal de Empresas Madereras y Forestales para 2021, Precio medio de las subastas del sistema para el primer semestre de 2021, Precios de las subastas del sistema seleccionados al azar para el segundo semestre de 2021.Foto: Drewno.pl

La mayoría de los comerciantes que participan en las subastas están sorprendidos por la magnitud del aumento. Se acusa a las empresas que compran madera para la exportación, principalmente a China, Alemania y la República Checa, de cobrar precios de la materia prima superiores al umbral de rentabilidad de la producción.

Las subastas del sistema son una de las etapas de las ventas de madera realizadas por el holding forestal nacional State Forests. El volumen de madera subastado actualmente alcanza aproximadamente 10% del volumen de madera destinado a la industria en 2021, es decir, aproximadamente 3,5 millones de m³.

Fuente: https://www.drewno.pl/artykuly/12081 - Traducido del polaco. - 12.05.2021